Ekonomske prilike u Crnoj Gori tokom 2024. godine bile su određene nizom unutrašnjih i spoljašnjih faktora koji su istovremeno otvarali prilike, ali i postavljali izazove pred kreatore ekonomske politike i poslovnu zajednicu. Ukupni makroekonomski pokazatelji ukazuju na to da je zemlja zabilježila umjeren, ali stabilan privredni rast, koji se prema procjenama domaćih i međunarodnih institucija kretao između 3,5% i 4,5%, pri čemu su ključni pokretači rasta bili turizam, privatna potrošnja i određene javne i privatne investicije, prije svega u infrastrukturu i energetiku. Iako procijenjeni kao manji u odnosu na prethodnu godinu, prihodi od turizma su doprinijeli ublažavanju hroničnog deficita u tekućem računu platnog bilansa. Pored turizma, snažan impuls rastu došao je i kroz rast privatne potrošnje koja je bila podstaknuta rastom plata, boljom zaposlenošću, kao i očekivanjima građana da će ekonomski uslovi ostati stabilni. U tom smislu, pokazatelji sa tržišta rada su pokazali određene pozitivne pomake – stopa nezaposlenosti je u blagom padu, dok je formalna zaposlenost porasla i to posebno u sektoru usluga i u građevinarstvu. S druge strane, poslodavci se suočavaju sa nedostatkom kvalifikovane radne snage i taj izazov nalazi se vrlo visoko na listi ključnih izazova sa kojima se susreću u poslovanju.

Međutim, i pored pozitivnih kretanja nekih pokazatelja i solidnih individualnih rezultata kompanija, crnogorska ekonomija i dalje se suočava sa brojnim strukturnim izazovima, među kojima se ističe visoka zavisnost od uvoza, nizak nivo proizvodne diverzifikacije, znatna fiskalna opterećenja i ograničen institucionalni kapacitet za sprovođenje reformi. Ono što posebno brine jeste to da se još uvijek ne prepoznaju dugoročne strategije za rješavanje tih izazova.

Inflacija je tokom 2024. godine predstavljala jednu od ključnih ekonomskih tema. Iako su se pritisci iz prethodnih godina izazvani globalnim rastom cijena hrane, energenata i logistike djelimično ublažili, inflacija je u prvoj polovini godine ostala iznad optimalnih granica i kretala se u rasponu od 4% do 5% što je i dalje više od dugoročnog cilja Evropske centralne banke koji se posmatra kao referentni za ekonomije koje teže pristupanju EU. U drugom dijelu godine došlo je do postupnog smirivanja inflatornih pritisaka, naročito zahvaljujući stabilizaciji cijena na međunarodnim tržištima i donekle mjerama ekonomske politike, te je godišnja stopa inflacije na kraju iznosila 3,5%. Uprkos tome, rast cijena ostao je izražen u sektorima hrane, stanovanja i usluga, što je nastavilo da negativno utiče na kupovnu moć građana sa nižim i srednjim prihodima. U tom segmentu Vlada je intervenisala ograničenjem cijena određenog broja proizvoda, ali je efekat te mjere na smirenje inflacije u drugoj polovini godine još uvijek teško procijeniti. Nacionalna statistika zabilježila je i nastavak rasta cijena nekretnina, naročito u primorskim opštinama i u Podgorici, što dodatno opterećuje pristupačnost stanovanja za lokalno stanovništvo, a taj trend je najvećim dijelom prouzrokovan rastom tražnje od stranih državljana i spekulativnih investitora, kao i domaćeg stanovništva koje je usljed porasta dohotka, a time i veće kreditne sposobnosti, u poziciji da povuče više stambenih kredita.

Fiskalna pozicija države tokom 2024. godine bila je kompleksna. S jedne strane rast prihoda od poreza i doprinosa – zahvaljujući većoj individualnoj potrošnji i poboljšanoj poreskoj disciplini – dao je određen prostor za finansiranje javne potrošnje. S druge strane rashodi su nastavili da rastu, naročito po osnovu plata u javnom sektoru i transfera socijalne zaštite. Dodatno opterećenje predstavljaju dospjele obaveze po osnovu prethodno uzetih kredita, posebno onih vezanih za infrastrukturne projekte poput dijela auto-puta, čiji prihodi od putarine nijesu dovoljni za otplatu duga. Uprkos tim izazovima, kreditna aktivnost banaka bila je pozitivna – bankarski sektor je ostao stabilan, visoko likvidan i dobro kapitalizovan, a kamatne stope ostale su stabilne, uz pojačano interesovanje za stambene i potrošačke kredite.

Što se tiče investicione klime, 2024. godina bila je ambivalentna. Strane direktne investicije (SDI) nastavile su da pristižu u Crnu Goru pri čemu je najveći dio sredstava bio usmjeren u sektor nekretnina, turizma i energetike, naročito obnovljivih izvora energije. Postojali su i određeni signali rasta interesovanja za digitalne tehnologije i start-up sektor, iako je ovaj segment još u ranoj fazi razvoja. Poslovna zajednica često je ukazivala na problem nepredvidivosti regulatornog okvira, čestih promjena propisa bez prethodnog dijaloga sa privrednicima i opšte političke nestabilnosti koja negativno utiče na dugoročne investicione odluke. Transparentnost u radu institucija, efikasnost administracije i pravna sigurnost i dalje su oblasti koje zahtijevaju ozbiljna unapređenja, naročito u kontekstu evropskih integracija. Pitanja vladavine prava, borbe protiv korupcije i efikasnosti sudskog sistema ostaju presudna za dalji napredak ka EU, ali i za izgradnju stabilnog i atraktivnog poslovnog ambijenta.

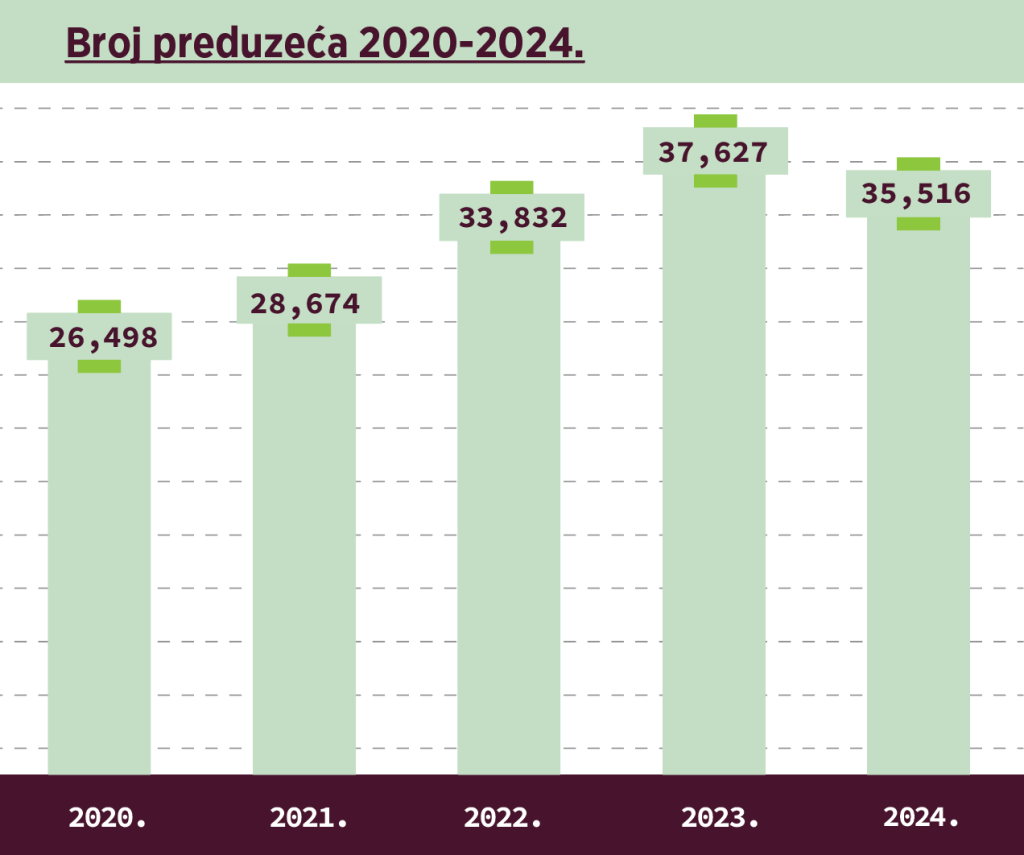

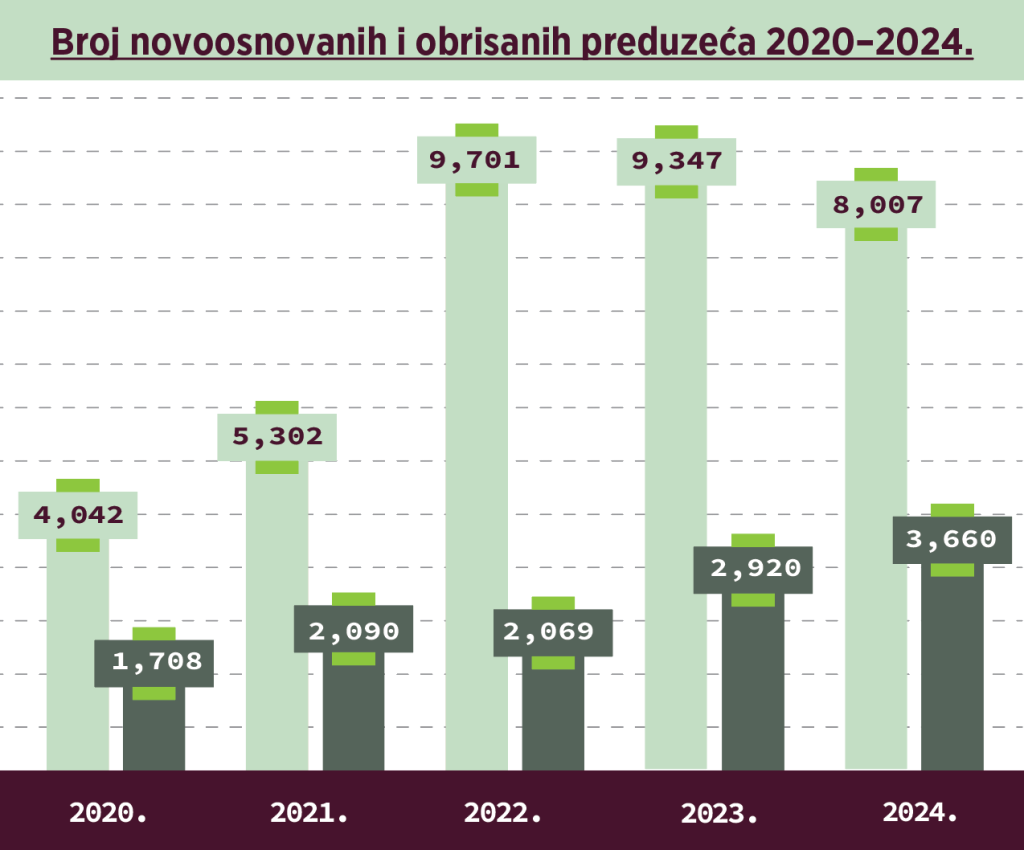

U skladu sa navedenim opštim trendovima, kretali su i pokazatelji koji se prate u okviru TBM inicijative. Poslovanje preduzeća i dalje bilježi rast, s tim da manji intenzitet tog rasta ukazuje na usporavanje započetih trendova, uz postojanje jake indicije da će neki pozitivni trendovi biti i zastavljeni. Tako, na primjer, prvi put od kada TBM inicijativa prati ekonomske trendove u Crnoj Gori, u momentu kada se radi godišnja analiza poslovanja crnogorskih preduzeća, bilježi se manji broj predatih finansijskih iskaza nego u isto vrijeme prethodne godine. Istina, ovo može biti uzrokovano pomjeranjem roka za predaju finansijskih iskaza o poslovanju za 18 dana, ali ne previše jer se i TBM inicijativa prilagodila pomjeranjem rokova, pa je nešto kasnije nego obično napravljen presjek stanja (oko 10. maja). Svakako, to je situacija koju treba ispratiti – pa iako će se analitičari TBM uzdržati od daljih zaključaka – zadržaće se na konstataciji da to može značiti i stagnaciju ili čak i smanjenje broja realno aktivnih privrednih subjekata. Pri tome, pod aktivnim privrednim subjektima podrazumijevaju se ne samo formalno aktivni, već i suštinski, što pokazuju predajom finansijskih iskaza u kojima postoji koliko-toliko značajna evidencija finansijskih transakcija koje su rezultat poslovne aktivnosti.

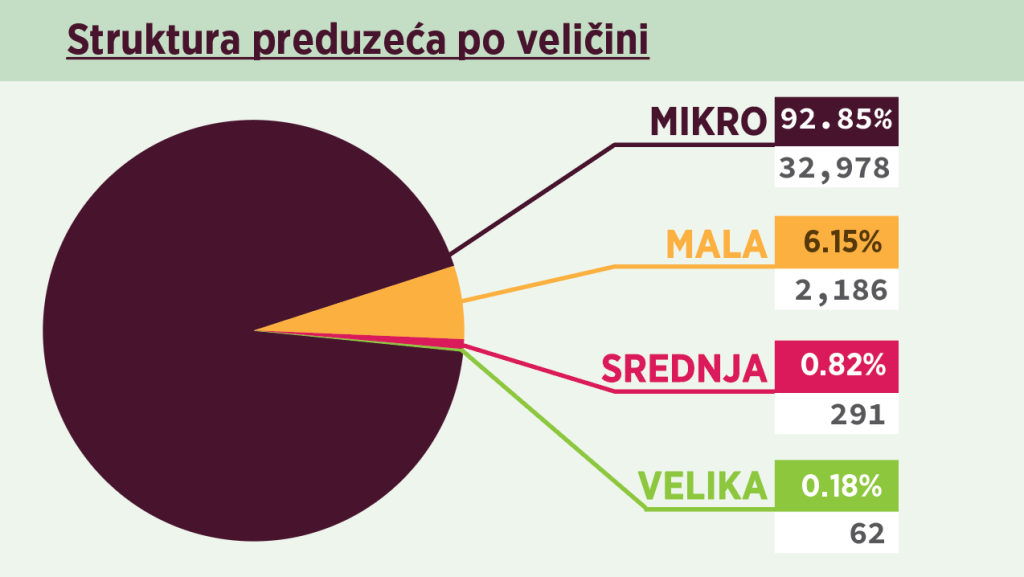

Struktura preduzeća je očekivano ostala skoro nepromijenjena. Mikro i mala preduzeća i dalje čine više od 99% ukupnog broja preduzeća, dok srednja i velika preduzeća čine manje od 1% ukupnog broja.

Određeno usporavanje privredne aktivnosti naslućuje se i kroz broj novosnovanih i obrisanih privrednih subjekata. U 2024. godini osnovano je 8.007 preduzeća, što je za oko 14,34% manje prethodne godine.

U isto vrijeme obrisano je ili likvidirano 3.660 privrednih subjekata što je za 25,34% više nego prethodne godine. Ipak, i pored toga, broj novosnovanih preduzeća i dalje je znatno veći od broja obrisanih i likvidiranih preduzeća – za čak 4.337, ali ni to nije doprinijelo da broj predatih finansijskih iskaza bude veći.

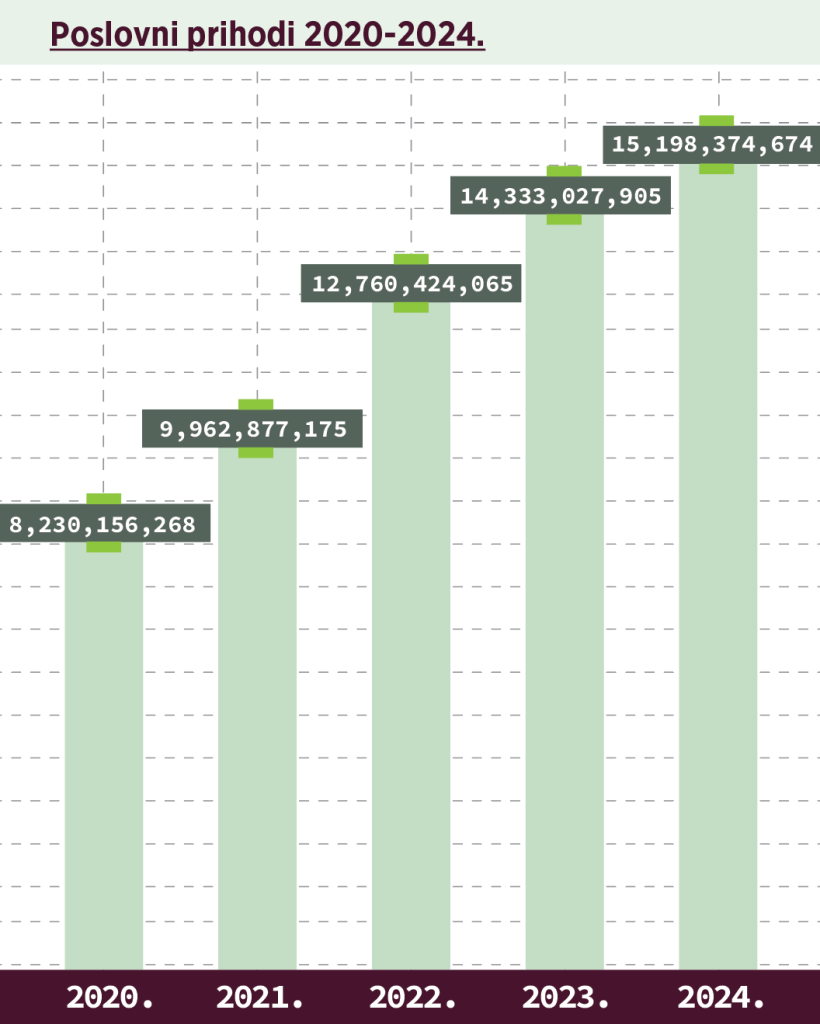

Poslovni prihodi crnogorskih preduzeća u 2024. godini iznosili su 15,2 milijarde eura, što čini nominalni rast od oko 6% u odnosu na poslovnu 2023. godinu. To je manji rast nego prethodnih godina u kojima je bilježena dvocifrena stopa rasta.

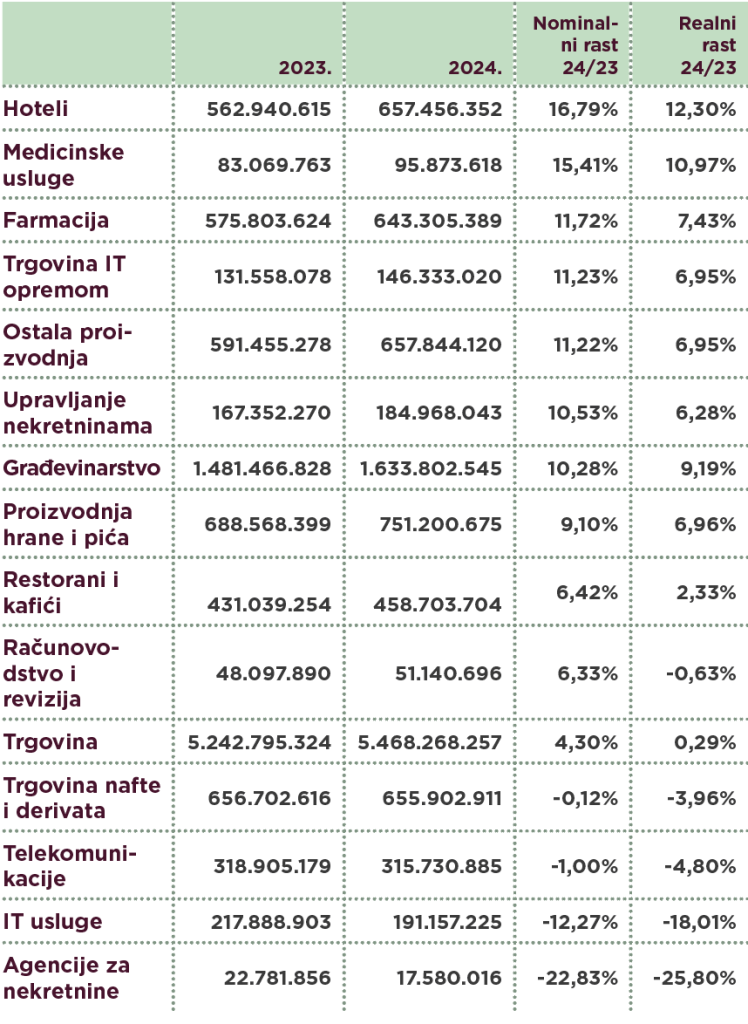

Ostvareni prihodi po djelatnostima koje se prate u okviru TBM inicijative, u poslovnoj 2024. godini, pokazuju da je većina djelatnosti ostavrila rast. Najveći nominalni rast prihoda ostvaren je u sektoru hotelijerstva (16,79%), dok je najveći pad prihoda zabilježen u radu agencija za nekretnine (22,83%) i IT uslugama (12,27%).

Vezano za turističku privredu zanimljivo je primijetiti da je rast prihoda zabilježen i u hotelijerstvu i ugostiteljstvu. S obzirom na to da su prihodi od turizma u 2024. godini procijenjeni kao manji nego prethodne godine, može se zaključiti da se znatan pad desio u segmentu privatnog smještaja, kao i u onom dijelu prihoda turističke privrede koji je manje vidljiv zvaničnoj statistici.

Prema realnim stopama rasta, koje je za potrebe našeg izdanja obradilo Društvo statističara i demografa Crne Gore, najveći realni rast ostvarila je djelatnost hotelijerstva, čija je realna stopa rasta iznosila 12,30%, kao i djelatnost medicinskih usluga, sa realnim rastom od 10,27%. Najveći uticaj cijena na ostvarene prihode desio u djelatnosti računovodstva i revizije, kao i u djelatnosti IT usluga, koja je, i pored znatnog rasta cijena usluga, zabilježila pad prihoda. Prosječan realni rast svih navedenih djelatnosti iznosio je 2,23%.

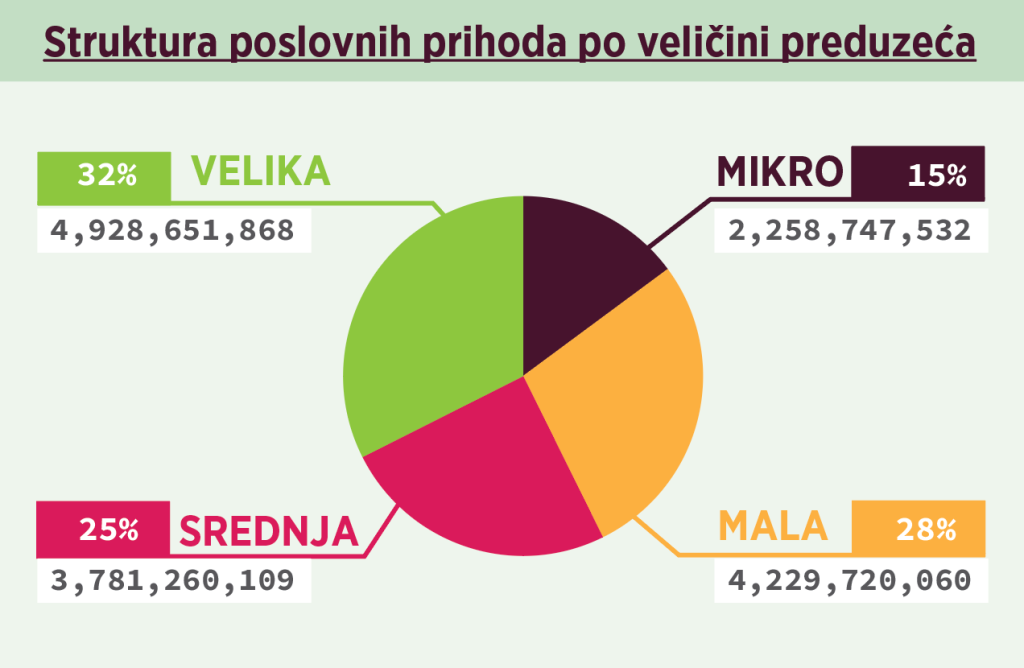

Struktura ostvarenih prihoda po većini preduzeća pokazuje da je najveći dio poslovnih prihoda ostvaren u velikim preduzećima (32%), u malim (28%) i srednjim (25%), a najmanji dio ostvaren je u mikropreduzećima (15%).

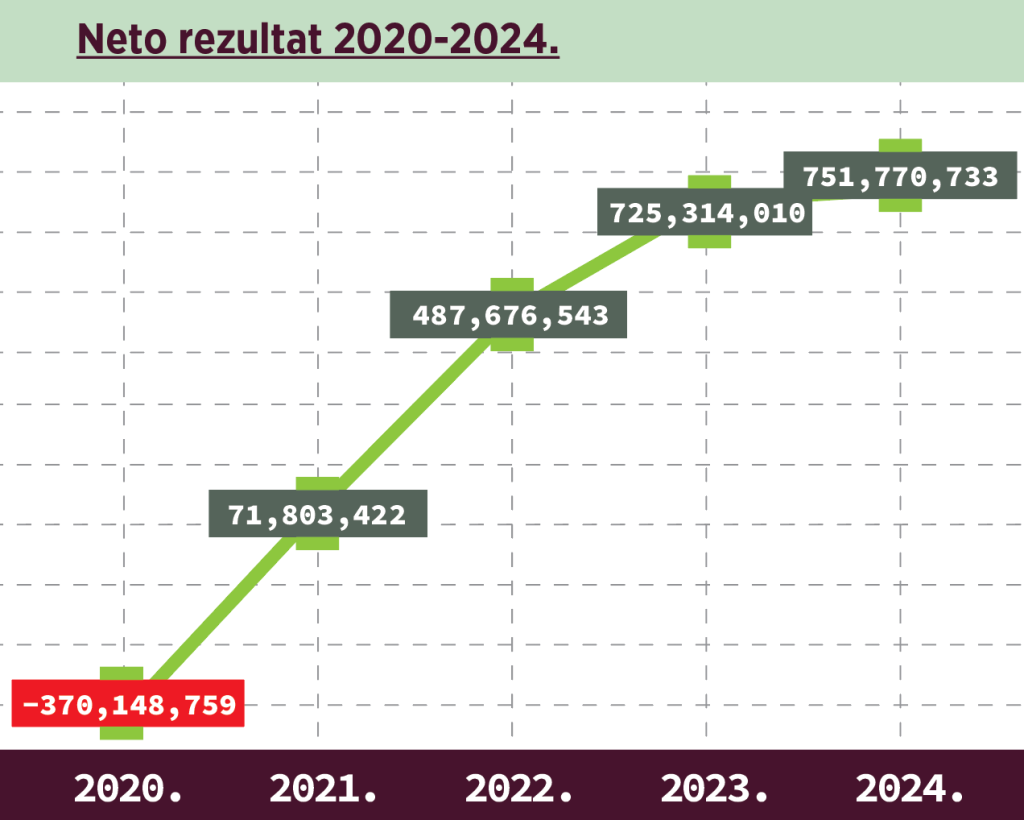

Godina 2024. bila je, kao i prethodna, profitabilna pa je iskazana neto dobit u poslovnoj 2024. godini iznosila 751,7 miliona eura i bila je oko 3% veća nego 2023. godine.

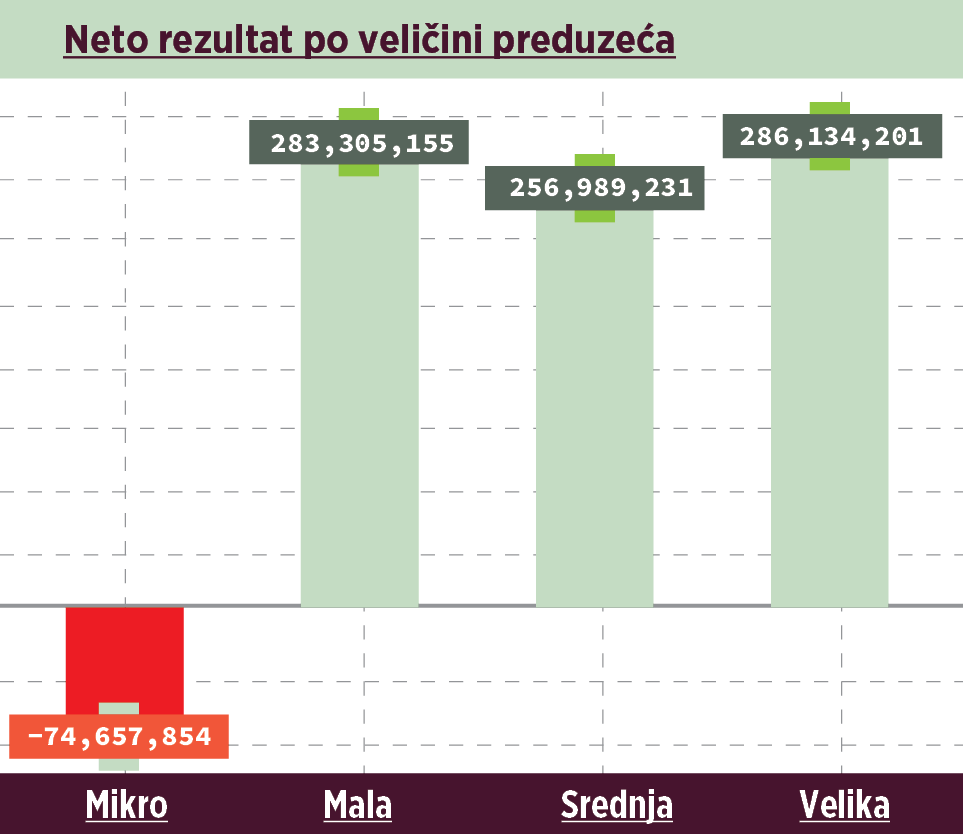

Pregled ostvarenog neto rezultata po veličini preduzeća pokazuje da su najveću dobit ostvarila velika preduzeća, dok su mikropreduzeća i u ovoj godini ostvarila agregatni gubitak u iznosu 74,6 miliona eura.

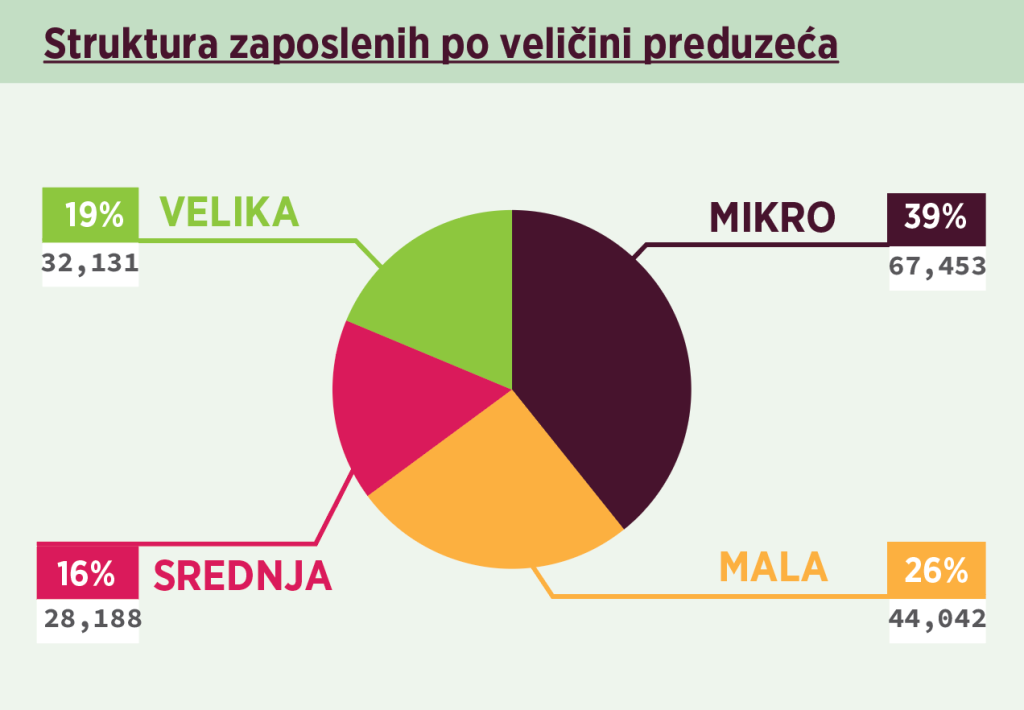

Kao i prethodne godine mikropreduzeća čine 92,85% ukupnog broja preduzeća koja posluju u Crnoj Gori. U njima je oko 39% zaposlenih – u odnosu na sve zaposlene u preduzećima. Činjenica da ovaj segment iz godine u godinu agregatno bilježi negativne rezultate poslovanja pokazuje da je mikrosegmentu neophodna jača institucionalna podrška za oporavak, te da izostanak te podrške može imati znatne negativne posljedice na ukupnu privredu.

Posmatrano po pojedinim kompanijama nefinansijkog sektora, najbolji neto rezultat ostvarile su kompanije u sektoru energetike, telekominikacija i trgovine na malo.

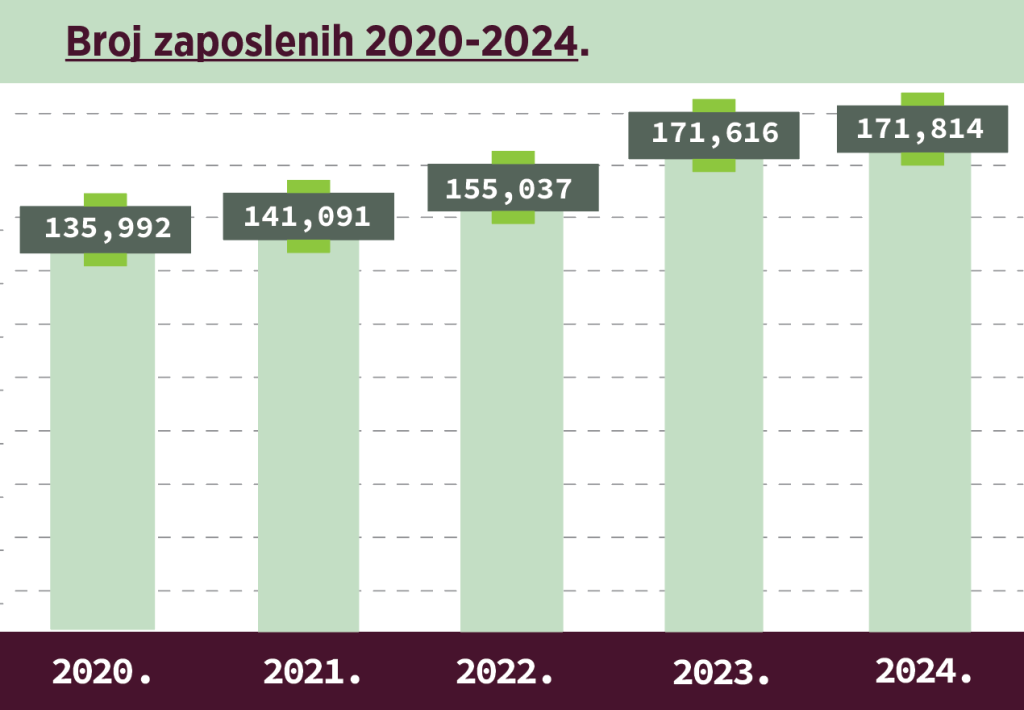

Broj zaposlenih u privrednim društvima nefinansijskog sektora zadržao se na skoro istom nivou kao i prethodne godine, čime je zaustavljen snažan rastući trend broja zaposlenih iz prethodnih godina.

Od ukupno 171.814 zaposlenih u privrednim društvima nefinansijskog sektora – 39% zaposleno je u mikro, 26% u malim, 16% u srednjim i 19% u velikim preduzećima.

Na nivou pojedinih kompanija, najveći poslodavci su trgovački lanci i kompanije iz energetskog sektora.